2025年05月05日高职单招每日一练《财经商贸类》

高职单招 2025-05-05作者:匿名 来源:本站整理

2025年高职单招每日一练《财经商贸类》5月5日专为备考2025年财经商贸类考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、拉式策略一般适合单位价值较高、性能复杂、需要做示范的产品。()

答 案:错

2、“所得税费用”科目的余额期末不必转入“本年利润”中。()

答 案:错

解 析:“所得税费用”科目属于损益类科目,用以核算企业根据《企业所得税法》确定的应从当期利润总额中扣除的所得税费用。借方登记按照《企业所得税法》规定计算确定的当期应纳所得税税额,期末将余额从贷方转入“本年利润”科目,期末结转后无余额。因此,本题表述错误。

单选题

1、在原有产品的基础上,部分采用新技术、新工艺、新材料和新结构等制成的,在产品性能等方面有显著提高的产品叫()。

- A:全新产品

- B:换代新产品

- C:改进新产品

- D:仿制新产品

答 案:B

2、下列各项中,不能通过试算平衡检查出来错误的是()。

- A:一笔经济业务应借应贷的金额不等

- B:一笔经济业务应借应贷的账户颠倒了

- C:期初余额不等

- D:某一账户误将其期末借方余额记入贷方

答 案:B

多选题

1、影响消费者购买行为的因素较多,下列各项中,属于社会因素的有()。

- A:参照群体

- B:家庭

- C:社会阶层

- D:生活方式

答 案:AB

2、未达账项通常有()。

- A:企业已记存款增加而银行尚未记账

- B:企业已记存款减少而银行尚未记账

- C:银行已记存款增加而企业尚未记账

- D:银行已记存款减少而企业尚未记账

答 案:ABCD

主观题

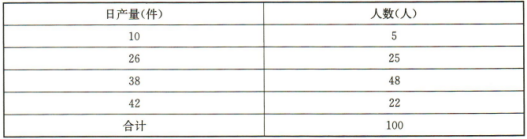

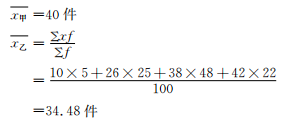

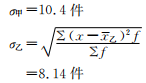

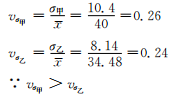

1、某企业有两个车间,甲车间的平均产量为40件,标准差为10.4件;乙车间产量分组资料如下:

要求:

(1)试计算乙车间平均每个工人的日产量和标准差。

(2)比较甲乙两个车间平均日产量的代表。

要求:

(1)试计算乙车间平均每个工人的日产量和标准差。

(2)比较甲乙两个车间平均日产量的代表。

答 案:解:(1)平均产量  (2)标准差

(2)标准差

(3)标准差系数

(3)标准差系数

∴乙车间平均产量的代表性大于甲车间

∴乙车间平均产量的代表性大于甲车间

2、下面是某公司12月份的经济业务: (1)向大华工厂购买甲材料20000元,乙材料25000元,增值税进项税额为7200元,款项用银行存款支付,材料尚未人库。 (2)用银行存款支付上述甲、乙材料的运费900元,按两种材料的买价比例分摊。两种材料均已验收入库,结转其实际成本。 (3)仓库发出材料一批:生产A产品耗用甲材料15000元,生产B产品耗用乙材料20000元,车间一般性耗用甲材料5000元,厂部耗用乙材料1000元。 (4)结算本月应付工资68000元,其中A产品生产工人工资26000元,B产品生产工人工资30000元,车间管理人员工资4000元,厂部人员工资8000元。 (5)由工会委员会提议,经职工代表大会研究决定、董事会同意,按上述工资总额的10%计提职工福利费。 (6)计提本月固定资产折旧5000元,其中车间2400元,厂部2600元。 (7)用银行存款支付车间用固定资产修理费2000元。 (8)计算并结转本月制造费用(按产品生产工时分配,A产品6000工时,B产品4000工时)。 (9)本月A产品完工60000元,已验收入库,结转其完工成本。 (10)经审批,上月盘亏的甲材料100元属仓库保管员保管不当造成,责令其赔偿。 (11)本月销售A产品50000元,增值税销项税额8000元,款未收。 (12)结转已销A产品成本35800元。 (13)用银行存款支付本月管理部门电费2000元。 (14)本月实现利润总额165000元,按25%的税率计算所得税,并结转所得税。 (15)将本年利润123750元转入利润分配。 (16)按税后利润的10%计提法定盈余公积。 (17)用盈余公积弥补以前年度亏损30000元。 (18)结清所有对利润分配的发生额明细账。 要求:编制上述业务的会计分录。

答 案:(1)借:在途物资——甲材料20000 ——乙材料25000 应交税费——应交增值税(进项税额)7200 贷:银行存款52200 (2)借:在途物资——甲材料400 ——乙材料500 贷:银行存款900 同时,借:原材料——甲材料20400 ——乙材料25500 贷:在途物资——甲材料20400 ——乙材料25500 (3)借:生产成本——A15000 ——B20000 制造费用5000 管理费用1000 贷:原材料——甲材料20000 ——乙材料21000 (4)借:生产成本——A26000 ——B30000 制造费用4000 管理费用8000 贷:应付职工薪酬68000 (5)借:生产成本——A2600 ——B3000 制造费用400 管理费用800 贷:应付职工薪酬——福利费6800 (6)借:制造费用2400 管理费用2600 贷:累计折旧5000 (7)借:管理费用2000 贷:银行存款2000 (8)分配率=11800÷10000=1.18元/工时。A产品应负担的制造费用=6000×1.18=7080(元)。B产品应负担的制造费用=4000×1.18=4720(元) 借:生产成本——A产品7080 ——B产品4720 贷:制造费用11800 (9)借:库存商品——A产品60000 贷:生产成本——A产品60000 (10)借:其他应收款——保管员100 贷:待处理财产损溢100 (11)借:应收账款58000 贷:主营业务收入50000 应交税费——应交增值税(销项税额)8000 (12)借:主营业务成本35800 贷:库存商品35800 (13)借:管理费用2000 贷:银行存款2000 (14)借:所得税费用41250 贷:应交税费——应交所得税41250 同时,借:本年利润41250 贷:所得税费用41250 (15)借:本年利润123750 贷:利润分配——未分配利润123750 (16)借:利润分配——提取法定盈余公积12375 贷:盈余公积——法定盈余公积12375 (17)借:盈余公积——法定盈余公积30000 贷:利润分配——盈余公积补亏30000 (18)借:利润分配——未分配利润42375 贷:利润分配——提取法定盈余公积12375 ——盈余公积补亏30000

填空题

1、产品销售成本=()×()

答 案:产品销售数量 产品的单位生产成本

2、变量按取值是否连续分为()和(),按受影响因素不同分为()和()。

答 案:连续变量;离散变量;确定性变量;随机性变量