2025年04月22日资产评估师每日一练《资产评估实务(一)》

资产评估师 2025-04-22作者:匿名 来源:本站整理

2025年资产评估师每日一练《资产评估实务(一)》4月22日专为备考2025年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、下列关于投资性房地产说法错误的是()。

- A:投资性房地产能够单独计量和出售

- B:投资性房地产在用途、状态、目的等方面,与房地产开发企业用于销售的房地产是不同的

- C:投资性房地产公允价值评估是对符合会计准则规定条件的投资性房地产在资产负债表日的公允价值进行评定、估算,并出具评估报告的专业行为

- D:投资性房地产是指企业为赚取租金或资本增值,或两者兼有而持有的房地产

答 案:C

解 析:投资性房地产公允价值评估是对符合会计准则规定条件的投资性房地产在评估基准日的公允价值进行评定、估算,并出具评估报告的专业行为。

2、设备在闲置过程中,由于自然力的作用而腐蚀,或由于管理不善和缺乏必要的维护而自然丧失精度和工作能力的磨损属于()。

- A:第Ⅰ种有形磨损

- B:第Ⅱ种有形磨损

- C:第Ⅰ种无形磨损

- D:第Ⅱ种无形磨损

答 案:B

解 析:设备在闲置过程中,由于自然力的作用而腐蚀,或由于管理不善和缺乏必要的维护而自然丧失精度和工作能力,使设备遭受有形磨损,这种有形磨损称为第Ⅱ种有形磨损。要注意掌握各种损耗的含义。

3、下列有关异龄林林地剩余价值法公式的表达中,正确的是()。

- A:评估值=异龄林林地收益现值+刚择伐完的异龄林林分余下的林木的价值

- B:评估值=异龄林林地收益现值-刚择伐完的异龄林林分余下的林木的价值

- C:评估值=异龄林林地各年收益之和+刚择伐完的异龄林林分余下的林木的价值

- D:评估值=异龄林林地各年收益之和-刚择伐完的异龄林林分余下的林木的价值

答 案:B

解 析:本题考查异龄林林地剩余价值法公式的表达。

4、在产品评估不包括的内容是()。

- A:已加工完成人库但不能对外销售的半成品

- B:库存的可直接对外销售的半成品

- C:制作过程中的在制品

- D:作为其半成品的制作过程已完成,但尚未入库的半成品

答 案:B

解 析:在产品包括生产过程中尚未加工完毕的在制品、已加工完毕但不能单独对外销售的半成品(可直接对外销售的自制半成品视同库存商品评估)。

多选题

1、宏观调查内容一般包括()。

- A:机器设备的基础信息

- B:企业的名称与地址

- C:企业的产品及生产工

- D:机器设备的所有权情况

- E:安装使用情况

答 案:BC

2、在控制权股权评估过程中,确定评估结论时,应考虑的内容包括()。

- A:不同的企业特点与资产使用状况对不同方法评估结果的影响

- B:不同方法与评估目的及评估结果的用途是否匹配

- C:不同方法得出的结论是否符合企业的要求

- D:不同方法得出的评估结论所依据信息资料的质量和可靠性

- E:各种方法的评估范围及价值内涵是否一致

答 案:ABDE

解 析:评估主体应保持独立性。确定评估结论时,重点考虑以下方面:(1)各种方法的评估范围及价值内涵是否一致;(2)不同方法与评估目的及评估结果的用途是否匹配;(3)不同的企业特点与资产使用状况对不同方法评估结果的影响;(4)不同方法评估价值结论所依据信息资料的质量和可靠性。

3、以下关于畜禽资产说法错误的有()。

- A:畜禽资产是生物资产中交易最活跃的资产

- B:在公开市场上不能够找到可比的资产及其交易活动

- C:肉畜、肉禽市场属于生产性生物资产市场

- D:不存在活跃市场的市价

- E:所有动物资产都具有活跃的交易市场

答 案:BCDE

解 析:本题考查畜禽资产评估的特点;畜禽资产不但存在活跃的市场定价,而且在公开市场上能够找到可比的资产及其交易活动;畜禽资产只是动物资产中的一部分,并不是所有的动物资产都具有活跃的交易市场;肉畜、肉禽市场属于消耗性生物资产市场。

4、关于公允价值计量和披露,下列说法错误的有()。

- A:按照适用的会计准则和相关会计制度的规定,做出公允价值计量和披露是被审计单位管理层的责任

- B:审计单位或人员可以对同一客户提供公允价值评估服务

- C:注册会计师应当获取充分、适当的审计证据,以确定公允价值计量和披露是否符合适用的会计准则和相关会计制度的规定

- D:会计人员是公允价值计量的最终审核人

- E:需要专业性评估的领域,可以聘请外部独立评估专业人员

答 案:BD

解 析:基于独立性的要求,审计单位或人员不能对同一客户提供公允价值评估服务,审计人员是公允价值计量的最终审核人。

主观题

1、某国有林场2006年拟出让一块面积为100hm2的采伐迹地,其适宜树种为杉木,经营目标为小径材(其主伐年龄为15年),该地区一般指标杉木小径材的标准参照林分主伐时平均蓄积为200m3/hm2、林龄9年生进行间伐,间伐时生产综合材18m3/hm2有关技术经济指标如下所示,计算该林地资产评估值。有关技术经济指标(均为虚构假设指标):出材率:杉原木出材率为20%;杉综合出材率为50%。

2.木材销售价格采伐可以获得杉原木和杉综合林才。杉原木1000元/m3;杉综合:主伐木900元/m3,间伐木850元/m3。

3.木材生产成本包括:采运成本、伐区设计、生产准备费、采造成本、场内短途运输成本、仓储成本、堆场及伐区管护费。合计150元/m3。

4.木材税、金、费

(1)各种税费:按销售收入的30%计;

(2)销售费用:原木10元/m3,综合材11元/m3;

(3)管理费用:按销售收入的5%计;

5.营林生产直接费用第一年(含整地、挖穴、植苗、抚育等)为4800元/hm2;第二年抚育费1500元/hm2;第二年起稳定在300元/hm2;

6.营林生产间接费用包括森林保护费、营林设施费、良种实验费、调查设计费、基层生产单位管理费、场部管理费用和财务费用,合计从第一年起每年平均为180元/hm2。

7.木材生产利润:杉原木25元/m3;杉综合15元/m3。

8.林业投资收益率为8%。

要求:

1.根据所给条件,请说明评估该用材地资产价值应选用哪种评估方法

2.评估该用材林地资产价值(列出计算过程,单位为元)。

答 案:一、应选用哪种评估方法该评估对象是林地,而且有收益,应该采用林地期望价法。该方法先计算一个采伐周期下不考虑营林间接成本下的价值,然后把该价值推算为永续期限下的价值,随后扣除营林间接成本,从而得出林地的评估值。

二、评估价值计算过程

1.计算木材纯收入

(1)计算主政总纯收益

①杉原木毒立方米纯收益=单价-采运成本-期间费用-税费-合理利润=1000-150-(1000×5%+10)-1000×30%-25=465(元)

②主伐杉综合材每立方米纯收益=900-150-(900×5%+11)-900×30%-15=409(元)

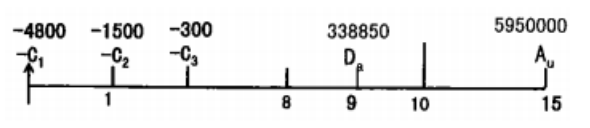

③主伐总纯收益Au=100×200×(20%×465+50%×409)=5950000(元)

(2)计算间伐总纯收益

①间伐杉综合材每立方米纯收益=850-150-(850×5%+11)-850×30%-15=376.5(元)

②间伐总纯收益Da=100×18×50%×376.5=338850(元)

2.计算林地的价值Bu

(1)计算营林生产间接费用外,林地一个采伐周期收益的终值

营林生产间接费用外,林地一个采伐周期的终值F=5950000+338850×1.0815-9-100×【4800×1.0815+1500×1.0814+300×(1.0813-1)/8%×(1+8%)】=3828044.537(元)

(2)计算营林生产间接费用外,林地的价值计算营林生产间接费用外,林地的价值=F÷(1.0815-1)=1762314.229(元)

(3)计算林地的评估价值=F÷(1.0815-1)-(100×180)÷8%=1537314.229(元)

该小班林地使用权评估值为1537314.229元

2、某企业因产权变动进行整体评估,评估基准日长期待摊费用账面余额为70万元,其中:租人固定资产的改良费支出36万元,租赁协议中设备租人期为三年,始租时间为一年前,已经摊销12万元;办公楼装修摊余费用10万元;预付销售门市部房租30万元,承租时间为2年,始租时间为一年前,已摊销租金12万元,账面余额18万元;固定资产大修理摊余费用18万元。假定折现率为10%,试评估该企业长期待摊费用的价值。

答 案:由于办公楼装修和固定资产大修理已经分别包含在房屋评估和固定资产评估中实现了增值,因此长期待摊费用就不重复评估了。租人固定资产改良支出费用36万元,已经摊销12万元,使用期尚有2年,按租约合同规定的租期3年和总租金36万元计算,每年租金12万元。预付销售门市部房租已摊销12万元,按合同规定的租期2年和总租金30万元计算,每年租金15万元,尚有一年使用期。根据上述资料,该企业长期待摊费用的评估值为:评估值=12÷(1+10%)+12÷(1+10%)2+15÷(1+10%)=10.909+9.9174+13.6364=34.4628(万元)