2025年04月21日资产评估师每日一练《资产评估相关知识》

资产评估师 2025-04-21作者:匿名 来源:本站整理

2025年资产评估师每日一练《资产评估相关知识》4月21日专为备考2025年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、企业购置并实际使用《环境保护专用设备企业所得税优惠目录》规定的环境保护专用设备的,该专用设备投资额的10%可以从企业当年的企业所得税应纳税所得额中抵免。()

答 案:错

解 析:购买环保设备的,企业可以按该专用设备投资额的10%从当年的应纳税额当中扣除。非应纳税所得额。

2、股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

答 案:错

解 析:按照法律规定,公司不得接受本公司的股票作为质押权的标的。

3、一般纳税人从按照简易计税方法依照3%征收率计算增值税的小规模纳税人购入农产品,取得增值税专用发票的,以增值税专用发票上注明的增值税额抵扣进项税额。()

答 案:错

解 析:一般纳税人从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和9%的扣除率计算进项税额。

单选题

1、某银行贷款的年利率为10%,按季度复利计息,则该银行贷款的实际利率为()。

- A:10.12%

- B:10.42%

- C:10.38%

- D:10.54%

答 案:C

解 析:i=(1+r/m)m-1=(1+10%/4)4-1=1.1038-1=10.38%

2、王某将自己在市中心的一间平房作价80万元转让给张某,张某简单修绪居住一年后以90万元的价格转让给李某,李某居住一年后以100万元的价格转让给赵某。以上几次转让都签订了买卖合同,但均未办理过户手续。在赵某居住期间,该房屋价格涨至200万元,上述私人就房屋所有权发生争议。该房屋所有权应属于()。

- A:王某

- B:张某

- C:李某

- D:赵某

答 案:A

解 析:房屋所有权的转移以登记为生效要件。本题中的几次转让均未办理过户手续,所以房屋所有权并未发生转移。

3、甲企业向乙企业发出一批实际成本为30万元的原材料,委托乙企业加工一批适用消费税税率为10%的应税交费品,另支付加工费6万元(不含增值税)。加工完成收回后,全部用于连续生产应税消费品,乙企业代扣代缴的消费税款准予后续抵扣。甲企业和乙企业均系增值税一般纳税人,适用增值税率17%。不考虑其他因素,甲企业收回的该批应税消费品的实际成本为()万元。

- A:36

- B:39.6

- C:40

- D:42.12

答 案:A

解 析:委托加工物资收回后用于连续生产应税消费品的,所纳消费税准予抵扣,不计入委托加工物资成本,所以甲企业收回的该批应税消费品的实际成本=30+6=36万元。

多选题

1、下列各项中,属于前期差错的有()。

- A:计算错误

- B:应用会计政策错误

- C:疏忽或曲解事实以及舞弊产生的影响

- D:固定资产盘盈

- E:存货盘亏

答 案:ABCD

解 析:前期差错通常包括计算错误、应用会计政策错误、疏忽或曲解事实以及舞弊产生的影响、固定资产盘盈等等。

2、申请设立金融租赁公司,应当具备的条件包括( )。

- A:注册资本为一次性实缴货币资本,最低限额为2亿元人民币或等值的可自由兑换货币

- B:有符合任职资格条件的董事.髙级管理人员,并且有相关工作经历3年以上的人员不低于总人数的50%

- C:建立了有效的公司治理.内部控制和风险管理体系

- D:有与业务经营相适应的营业场所.安全防范措施

- E:有符合规定条件的发起人

答 案:BCDE

解 析:申请设立金融租赁公司,应当注册资本为一次性实缴货币资本,最低限额为1亿元人民币或等值的可自由兑换货币。

3、下列关于公司债券上市交易表述正确的有()。

- A:公司债券上市交易,期限应为1年以上

- B:公司债券上市交易,实际发行额不少于人民币5000万元

- C:最近2年连续亏损,公司债券暂停上市交易

- D:发行公司债券所募集的资金不按照核准的用途使用,终止交易

- E:公司解散或者被宣告破产的,由证券交易所终止其公司债券上市交易

答 案:ABCE

解 析:发行公司债券所募集的资金不按照核准的用途使用,暂停交易。在限期内未能消除的,由证券交易所决定终止其公司债券上市交易。

主观题

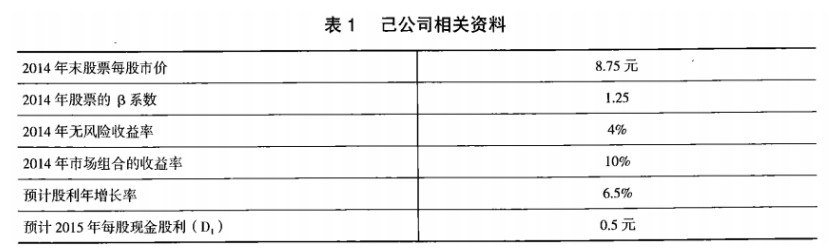

1、己公司是一家上市公司,该公司2014年末资产总计为10000万元,其中负债合计为2000万元。该公司适用的所得税税率为25%。相关资料如下:预计己公司净利润持续增长,股利也随之相应增长。相关资料如表1所示:

要求:(1)利用资本资产定价模型计算己公司股东要求的必要收益率。

要求:(1)利用资本资产定价模型计算己公司股东要求的必要收益率。

(2)利用股票估价模型,计算己公司2014年末股票的内在价值。

(3)根据上述计算结果,判断投资者2014年末是否应该以当时的市场价格买入己公司股票,并说明理由。

答 案:(1)必要收益率=4%+1.25×(10%—4%)=11.5%

(2)股票内在价值=0.5/(11.5%—6.5%)=10(元)

(3)由于价值10元高于市价8.75元,所以投资者应该购入该股票。