2025年04月06日资产评估师每日一练《资产评估相关知识》

资产评估师 2025-04-06作者:匿名 来源:本站整理

2025年资产评估师每日一练《资产评估相关知识》4月6日专为备考2025年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、某国有企业拟与张某、李某设立一家合伙企业,该拟设立的合伙企业可以是普通合伙企业。()

答 案:错

解 析:国有独资公司、国有企业、上市公司以及公益性的事业单位、社会团体不得成为普通合伙人。

2、股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

答 案:错

解 析:按照法律规定,公司不得接受本公司的股票作为质押权的标的。

3、在国家出资企业的产权转让过程中,对于转让价款金额较大、一次付款有困难的,受让方可以采取分期付款的方式。()

答 案:对

解 析:本题考核企业产权转让的价款支付方式。企业产权转让中,金额较大、一次付清确有困难的,可以采取分期付款方式。

单选题

1、根据国有资产管理法律制度的规定,国有企业产权转让过程中,转让项目自首次正式披露信息之日起超过一定期限内未征集到合格受让方的,应当重新履行审计、资产评估以及信息披露等产权转让工作程序。该期限为()。

- A:24个月

- B:6个月

- C:18个月

- D:12个月

答 案:D

解 析:国有企业产权转让过程中,转让项目自首次正式披露信息之日起超过12个月未征集到合格受让方的,应当重新履行审计、资产评估以及信息披露等产权转让工作程序。

2、《土地管理法》将()确定为我国的基本国策。

- A:珍惜、合理利用土地

- B:十分珍惜、合理利用土地和切实保护耕地

- C:合理、合法利用土地和切实保护耕地

- D:合理利用土地和切实保护耕地

答 案:B

解 析:根据《土地管理法》第三条,十分珍惜、合理利用土地和切实保护耕地是我国的基本国策。

3、凡是当期已经实现的收入和已经发生的或应当负担的费用,无论款项是否收付,都应当作为当期的收入和费用,计入利润表的会计核算基础或要求的是()。

- A:相关性

- B:收付实现制

- C:权责发生制

- D:及时性

答 案:C

解 析:权责发生制即凡是当期已经实现的收入和已经发生或应当负担的费用,无论款项是否收付,都应当作为当期的收入和费用,计入利润表;凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入和费用。

多选题

1、下列应该纳人投资方合并报表范围的有()。

- A:投资方具有控制权的子公司

- B:投资方拥有47%股权,但通过其他合同约定具有控制权的被投资单位

- C:与其他方共同控制的合营企业

- D:受投资方重大影响的被投资单位

- E:与其他方共同控制的联营企业

答 案:AB

解 析:合并财务报表的合并范围以控制为基础予以确定。控制是指投资方拥有对被投资方的权力,通过参与被投资方的相关活动而享有可变回报,并且有能力运用对被投资方的权力影响其回报金额。实现控制须具备的基本要素:第一,因涉入被投资方而享有可变回报;第二,拥有对被投资方的权力,并且有能力运用对被投资方的权力而影响其.回报的金额。选项A投资方拥有对被投资方的控制权,选项B通过其他合同约定具有控制权,因此正确选项为AB。

2、下列各项中,直接构成所有者权益来源的有()。

- A:所有者投入的资本

- B:企业提供劳务所获得的收入

- C:企业留存的未分配利润

- D:直接计入所有者权益的利得

- E:直接计入所有者权益的损失

答 案:ACDE

解 析:所有者权益是指企业资产扣除负债后,由所有者享有的剩余权益。企业的所有者权益包括所有者投入的资本、直接计入所有者权益的利得和损失、留存收益等内容。选项B,企业提供劳务所获得的收入,不是直接构成所有者权益的来源。

3、下列有关贷款和应收款项,正确的处理方法有()。

- A:贷款和应收款项主要是指金融企业发放的贷款和一般企业销售商品或提供劳务形成的应收款项等债权

- B:贷款和应收款项在活跃市场中通常有活跃的市场报价

- C:金融企业按当前市场条件发放的贷款,应按发放贷款的本金和相关交易费用之和作为初始确认金额

- D:一般企业对夕隅售商品或提供劳务形成的应收债权,通常应按公允价值作为初始入账金额

- E:企业收回或处置贷款和应收款项时,应按取得的价款与该贷款和应收款项账面价值之间的差额,确认为当期损益

答 案:ACE

主观题

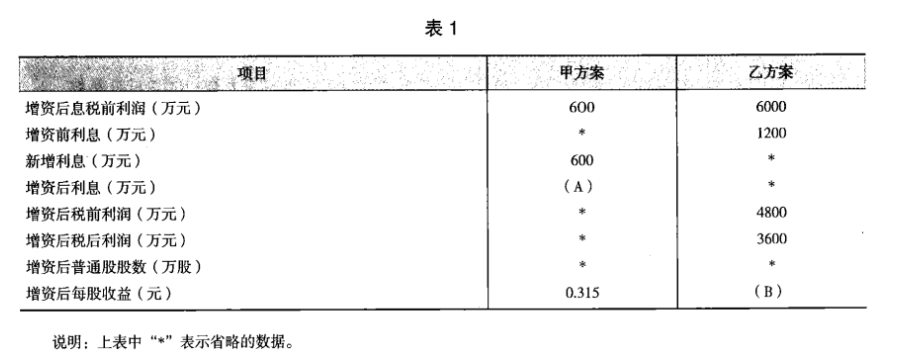

1、B公司为一上市公司,适用的企业所得税税率为25%,相关资料如下:资料一 :2008年12月31日发行在外的普通股为10000万股(每股面值1元),公司债券为 24000万元(该债券发行于2006年年初,期限5年,每年年末付息一次,利息率为5%),该年息税前利润为5000万元。假定全年没有发生其他应付息债务。资料二:B公司打算在2009年为一个新投资项目筹资10000万元,该项目当年建成并投产。预计该项目投产后公司每年息税前利润会增加1000万元。现有甲乙两个方案可供选择,其中:甲方案为增发利息率为6%的公司债券;乙方案为增发2000万股普通股。假定各方案的筹资费用均为零,且均在2009年1月1日发行完毕。部分预测数据如表1所示:

要求:(1)根据资料一计算B公司2009年的财务杠杆系数。

要求:(1)根据资料一计算B公司2009年的财务杠杆系数。

(2)确定表1中用字母表示的数值(不需要列示计算过程)。

(3)计算甲乙两个方案的每股收益无差别点息税前利润。

(4)用EBIT—EPS分析法判断应采取哪个方案,并说明理由。

答 案:(1)2009年的财务杠杆系数=2008年的息税前利润/(2008年的息税前利润一2008 年的利息费用)=5000/(5000—1200)=1.32?

(2)A=1800,B=0.30?

(3)设甲乙两个方案的每股收益无差别点息税前利润为W万元,则:(W-1800)×(1-25%)/10000=(W—1200)×(1-25%)/(10000+2000)(W-1800)/10000=(W-1200)/12000?

解得:W=(12000×1800—10000×1200)/(12000—10000)=4800(万元)

(4)由于筹资后的息税前利润为6000万元高于4800万元,所以,应该采取发行债券的筹资方案,理由是这个方案的每股收益高。